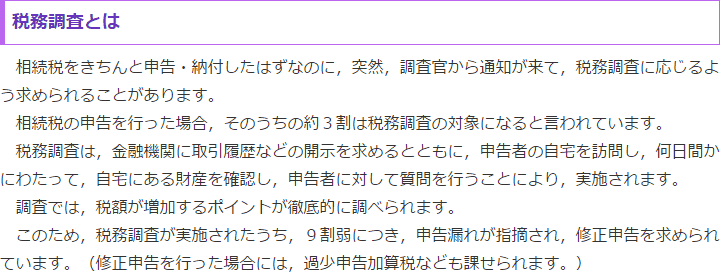

相続税調査

![]()

![]()

相続税調査の流れ

- 最終更新日:2024年10月8日

1 相続税の税務調査が行われる理由

相続税は、相続人等が自分自身または税理士に依頼して、被相続人の財産等を一覧にして評価した上で、相続税額を計算して申告・納税するという、申告納税方式がとられています。

つまり、支払うべき税金の金額について連絡が来るわけではなく、自身で納付する金額を計算する必要があるということです。

相続人等が相続税額の計算をすることから、相続財産に漏れがあることもあり得ますし、場合によっては意図的に財産を隠し、相続税を免れるということもあり得ます。

そのため、国税局等が申告内容に問題があると判断した場合や、申告漏れや財産の隠ぺいがなされていると考えられる場合、相続人等に対し、質問や資料の提出を求められることがあります。

これが相続税の税務調査です。

2 調査の時期

相続税の税務調査がいつ行われるかは、決まってはいません。

もっとも、税務署等が裏付け調査等をする時間を考えると、相続税の申告後からある程度の期間が経過した後に行われることになります。

ケースにもよりますが、被相続人の死亡からはおおよそ1~3年以内に行われるといわれています。

3 調査の対象者と開始連絡

相続税の税務調査の対象となるのは、相続税の申告を行った方のうち、調査の必要があると判断された方です。

税務調査の必要があると判断された方に対し、まず電話で連絡がなされます。

相続税申告を税理士に依頼していた場合、通常はその税理士に連絡がなされます。

そして、税務調査の日時の調整を行います。

税務調査の結果次第では、相続税額等に影響が出ることもあるため、相続人全員に連絡を取り、可能であれば当日立会いを求めるのがよいでしょう。

税務調査の日時が決まったら、税務調査に備え、被相続人の財産に関する情報の再調査をしたり、資料の整理をしたりしておきます。

万が一、相続税調査の連絡が来てしまった場合には、適切な対応が求められますので、まず税理士に相談されることをおすすめします。

4 調査の場所

相続税の税務調査の場合、通常、被相続人の自宅で行われることが多いです。

被相続人の自宅には、被相続人の財産や、財産に関連した資料が存在する可能性が高いためです。

5 調査当日に行われること

調査当日は、被相続人の自宅等で、聞き取り調査と現物の確認が行われます。

⑴ 聞き取り調査

基本的に、まず聞き取り調査がなされます。

聞き取り調査では、被相続人の収入の状況、財産の管理状況(特に現金)、相続人や同居親族に対する資産の移動の有無、借入金の使い道等について質問されます。

⑵ 現物の確認

続いて、現物の確認がなされます。

主に、金融資産に関する資料(被相続人や相続人等の通帳、保険証書、有価証券の取引レポート等)、不動産に関する資料(登記や権利証、賃貸借契約書等)、被相続人が経営者だった場合は株主名簿や元帳等が確認の対象となります。

6 調査後の結果の通知

調査が終わると、後日結果の通知がなされます。

修正申告が必要とされた場合には、修正申告をします。

![]()

![]()